KYC Paradox / Financial Freedom — Bitcoin No Longer Needs Permission

Federation Research Note # 1 - SATSINDEX Federation — May 2026

🇬🇧 Read in English · 🇮🇹 Leggi in italiano

Bitcoin No Longer Needs Permission

Abstract

We document a structural paradox at the heart of digital asset infrastructure: as Bitcoin matured from cypherpunk experiment to global settlement layer, the regulatory framework imposed on its on-ramps produced an outcome inverse to that of traditional banking. A retail banking client completes Know-Your-Customer once and operates undisturbed for thirty years. A cryptocurrency exchange user — particularly one with a multi-jurisdictional profile — faces continuous re-verification, algorithmic anomaly flags, and unilateral account closures with limited appeal. We argue this is not an implementation defect to be patched, but a feature of how FATF Travel Rule and AML5/6 frameworks were retrofitted onto an architecture they were never designed for. We further observe that emerging-market currency crises — Turkish lira 2018-2024, Argentine peso 2019-2026, Nigerian naira 2023, and now the Indonesian rupiah’s record 2026 lows — have produced a recurring pattern: capital controls applied first to crypto on-ramps, then to citizens. The implication is structural. Bitcoin self-custody is no longer an ideological preference; it has become the only durable settlement infrastructure for operators whose lives do not map cleanly onto single-jurisdiction compliance schemas.

I. The Inversion

A significant paradox lies unresolved at the foundations of the cryptocurrency economy. Consider two clients of the financial system.

The first opens a retail banking account in 1995. They present a passport, a utility bill, and a tax ID. The account remains operational, without further identity verification, for the following thirty years. They change address twice, open additional accounts, execute international wire transfers. The bank requests no further documentation. The relationship is durable, asymmetric, and structurally stable.

The second opens an account on a cryptocurrency exchange in 2017. They present a passport, a selfie, and a proof of residence. By 2026 they have completed re-verification three times. One exchange closed their account citing a residency discrepancy between passport and declared address. A second froze withdrawals pending tax documentation from a jurisdiction in which they have not resided for over a decade. A debit card issued by a third was revoked within a minute of an address update, with the algorithmic flag triggered before any human review.

These are not edge cases. We have observed this pattern across a measurable cohort: long-term residents of emerging markets — Bali, Lisbon, Tbilisi, Dubai, Mexico City — whose documentary identity spans multiple jurisdictions in ways that compliance algorithms cannot interpret. Estimates place this population at over 40 million globally (digital nomads in the narrow sense, sedentary long-term expatriates, cross-jurisdictional founders, multi-resident investors), growing at double-digit annual rates.

The paradox is the inversion. The original thesis of Bitcoin — articulated by Hal Finney, Nick Szabo, and the cypherpunk corpus from which the protocol emerged — was that distributed cryptographic settlement would liberate the individual from intermediated permission. The user would not have to ask access from a counterparty in order to dispose of their own capital. This was the original promise of financial sovereignty, and it was technically delivered in 2009.

Yet what arrived between 2009 and 2026 was not the dissolution of permissioned access but its intensification. The architecture that should have rendered banking obsolete has, paradoxically, generated a parallel system of intermediation more restrictive than the one it was designed to replace. A traditional bank does not require a client to justify their residency annually. A cryptocurrency exchange now does, often quarterly, and with less recourse to appeal when the algorithm does not agree with the human reality of their life.

This is the structural problem we examine. And we argue that it is not Bitcoin that requires legitimation from existing institutions. It is the institutions that have, belatedly, begun to require Bitcoin.

II. The Emerging Market Pattern: Lira, Peso, Naira, Rupiah

A recurring sequence is now observable across four major emerging market currency crises of the past decade. The compression is sufficiently marked that it cannot be treated as a coincidence of independent events, but as a stable behavioural pattern of states under monetary stress. The sequence unfolds in four phases.

Phase 1. A fiat currency enters sustained depreciation against the US dollar, driven by a combination of fiscal imbalance, declining reserves, capital outflows, and loss of central bank credibility.

Phase 2. The population adopts crypto-assets — predominantly stablecoins for daily preservation, Bitcoin for long-term wealth — as parallel monetary infrastructure outside the depreciating domestic system.

Phase 3. The state, observing the adoption, attributes a non-trivial share of currency weakness to the existence of crypto on-ramps themselves. The attribution may be technically incorrect but is politically functional: it identifies a target distinct from the underlying fiscal regime.

Phase 4. The state imposes restrictions on crypto infrastructure — exchange licensing, Travel Rule implementation, denial of banking access, arrest of executives, or direct bans on on-ramps — frequently accompanied by broader capital controls applied to the population.

We examine four cases.

Turkey, 2018-2024. The Turkish lira lost approximately 60% of its value against the US dollar between 2021 and 2023, with inflation peaking at 85.5%. Crypto adoption rose from 14% of the population in 2021 to 34% by 2023. In April 2021, the Central Bank of the Republic of Turkey banned the use of crypto-assets as a means of payment. In July 2024, the amended Capital Markets Law introduced mandatory licensing for Crypto Asset Service Providers, with annual fees set at 2% of trading income. The Travel Rule was fully implemented in February 2025, requiring verified sender details for transactions above approximately $425. Regulatory tightening did not reverse adoption. BTC-TRY trading volume grew over 800% since 2021. USDT-TRY became, with over $22 billion in 2024, the single largest trading pair on Binance globally.

Argentina, 2019-2026. Triple-digit inflation, stringent capital controls, and fundamental distrust of the peso brought crypto adoption to global grassroots leadership. Between July 2023 and June 2024 the country received approximately $91 billion in on-chain transaction volume, with over 60% involving stablecoins. The Banco Central de la República Argentina prohibited domestic banks from offering crypto services to clients in May 2022 via Communication A7506, a measure interpreted by industry observers as motivated less by consumer protection than by an attempt to contain dollar-substitute flows. In January 2026, under the Milei administration, the BCRA announced Resolution 2026-03 authorising crypto banking services anew, with operational rollout planned for April 2026 — Banco Galicia, BBVA Argentina, and Santander Argentina as first movers. The cycle from imposition to revocation closed in exactly four years, although at the time of this Research Note’s publication (May 2026) direct verification of the effective launch of banking services is still pending. The analysis of the four-phase pattern does not depend on operational execution on the announced timeline: even a delay of a few months does not alter the fact that Argentina has completed the political cycle from restriction to revocation, exactly as the sequence predicts.

Nigeria, 2023-2024. The naira depreciated from NGN 462 per dollar on May 31, 2023 to NGN 822 by June 24, briefly stabilising before slipping to NGN 905 in December. In February 2024, the Central Bank of Nigeria attributed $26 billion of “untraceable” flows to Binance Nigeria’s operations during 2023. Web access to crypto exchanges was blocked, and two Binance executives — including the head of financial crimes compliance — were detained while visiting the country to discuss the matter. On March 7, 2024, Binance removed the naira completely from its platform, including the auto-invest tool and Binance Pay. One of the detained executives, a former special agent of the US Internal Revenue Service, remained in custody for months. Empirical post-event analysis indicates the actions had no material effect on the underlying currency premium: the crypto-parallel-market differential did not respond significantly to the Binance discontinuation, and the official rate adjustment of June 2023 had already absorbed most of the spread independently of any crypto action.

Indonesia, 2026. The rupiah reached new historic lows of approximately 17,500 per dollar in May 2026, surpassing the 1997-98 Asian Financial Crisis peak in nominal terms. On May 6, 2026, Bank Indonesia tightened cash foreign exchange purchase rules, reducing the no-documentation cap from $50,000 to $25,000. President Prabowo approved seven additional measures, including the requirement that resource exporters hold 50% of forex proceeds in domestic banks as of June 1. The specific response to the crypto sector is not yet visible, but the configuration — declining reserves, currency at historic lows, capital controls applied to citizens — places Indonesia in Phase 3 of the sequence. The historical base rate suggests that Phase 4 measures targeting crypto on-ramps are likely within twelve to eighteen months.

Two analytical observations follow from the comparison.

First, the timing of state action is consistently lagging. Each intervention is undertaken after substantial citizen adoption has already occurred, at a point where restricting the on-ramp materially impacts ordinary savers more than the marginal speculator. The Nigerian and Turkish cases both show that adoption survives restrictions; what dies is the legitimacy of the formal channel.

Second, the empirical evidence that crypto adoption causes currency depreciation is weak. In Nigeria, the official rate adjustment closed 59 percentage points of premium; the Binance discontinuation closed zero. The depreciation is structural, originating in fiscal and monetary conditions. The crypto sector is a thermometer, not a cause. State action against the thermometer leaves the temperature unchanged.

These two observations together yield the strategic conclusion: an operator resident in any jurisdiction approaching Phase 1 cannot rely on local on-ramp infrastructure remaining stable through Phases 3 and 4. The infrastructure may continue to exist, but access conditions — KYC scope, withdrawal limits, banking integration, executive freedom — are likely to deteriorate on a time horizon measured in months, not years.

II.5 The Counter-Examples: Two Models of Proactive Adoption

Before moving to the affected population, two cases interrupt the pattern and deserve attention for what they demonstrate structurally: the four-phase sequence is not a law of nature, but a political choice. Two distinct counter-examples are now observable.

Model A: The emerging-market inversion. In September 2021, El Salvador became the first sovereign state to adopt Bitcoin as legal tender, inverting the standard sequence whereby a currency under stress triggers crypto restrictions. The Salvadoran government embedded Bitcoin in the country’s monetary architecture as a strategic reserve asset, preceding rather than reacting to the emerging-market currency stress wave that defined the next five years. The experiment was neither simple nor uncontested. The 2025 IMF assessment concluded that Bitcoin adoption had produced no visible improvements in financial inclusion. A December 2024 agreement with the IMF required El Salvador to amend the Bitcoin Law: legal tender status was qualified, private sector acceptance was made voluntary rather than mandatory, and tax obligations were restricted to US dollar payments. National Bitcoin reserves nonetheless continued to grow, reaching over 7,500 BTC by April 2026 — approximately 7.4 times the mid-2022 position — with purchases sustained through reinvested profits and national geothermal mining (approximately 474 BTC produced directly since 2021) rather than public funds, a compromise that, by the IMF’s own statements, remains technically within the terms of the agreement. President Bukele reaffirmed the daily-purchase strategy and publicly excluded sales of the position, positioning the asset as a long-term strategic reserve.

Model B: The stable-jurisdiction positioning. Switzerland pursued an inversion of a different character. Rather than responding to monetary stress — which Switzerland did not experience — the Confederation positioned itself proactively as the legally most coherent jurisdiction in the world for digital assets. The canton of Zug began accepting Bitcoin and Ether for tax and municipal service payments in 2016, up to 100,000 Swiss francs per year, becoming the first jurisdiction in the world to recognise crypto as a public means of payment. The Distributed Ledger Technology (DLT) Act, in force since August 2021, did not create a parallel crypto regime; it integrated blockchain-based assets into existing financial and patrimonial law, providing clear insolvency rules for crypto custody and segregation of client assets in case of custodian failure. In March 2025, BX Digital received the world’s first licence as a DLT trading venue from FINMA, enabling regulated multilateral trading of tokenised securities settled in Swiss francs through national clearing infrastructure. By April 2026, 1,766 blockchain and DLT-focused companies operate across Switzerland and Liechtenstein — a 134% growth since 2020, with a CAGR of 18.8%. The top 50 Swiss firms in the sector hold a combined valuation of $467 billion, and the Confederation attracted 47% of all European blockchain venture capital in 2025, positioning itself as the centre of gravity of continental blockchain finance.

The two models differ in motivation and execution. El Salvador’s adoption is defensive: a small dollarised economy seeking monetary optionality outside the dollar system. The Swiss adoption is positional: a stable, capital-rich jurisdiction extending its established role of neutral financial infrastructure into the digital asset layer. What unites them is the underlying structural point. The four-phase pattern of stress, adoption, attribution, and restriction is not the only available response. A sovereign state can choose to enter the Bitcoin layer constructively, either as a treasury strategy or as a host of regulated infrastructure. Whether such inversions prove durable, scalable, or contagious remains an open question. What they have already established is that the path from currency stress to capital controls via crypto restriction is a chosen path, not an inevitable one.

III. The Cohort: Cross-Jurisdictional Operators

The four-phase pattern has identifiable victims. The most visible are local citizens whose savings are eroded by depreciation and whose access to dollar-denominated alternatives is then restricted by capital controls. But a second, less examined population sits at the intersection of every phase of the sequence: long-term foreign residents whose lives have organised around the same emerging-market jurisdictions that now enter monetary stress.

We use the term “cohort” in its technical-observational sense: an identifiable group of individuals who share a common structural configuration, independent of lifestyle or age. The cohort includes at least four overlapping sub-categories: digital nomads in the narrow sense (remote workers who rotate between multiple jurisdictions over a calendar year); sedentary long-term expatriates (citizens of one country who have established permanent residence in another for five, ten, or twenty years); cross-jurisdictional founders and professionals (operators with companies, billing, and banking distributed across multiple sovereignties simultaneously); and multi-resident investors (high-net-worth individuals with tax and residential structures in multiple jurisdictions for optimisation or security reasons). The four sub-categories differ in motivations and lifestyle but share the structural trait that makes them the subject of this analysis: their documentary identity spans multiple jurisdictions in ways that contemporary compliance algorithms cannot interpret unambiguously.

The Federation has received recurring reports from this population across multiple jurisdictions — including Indonesia, Thailand, Vietnam, Mexico, Portugal, Georgia, the United Arab Emirates, and El Salvador itself — and the patterns are sufficiently consistent to warrant treatment as a single observable cohort.

Scale and demographics. Estimates place the global population of digital nomads and location-independent professionals at approximately 43 million in 2026, contributing aggregate $940 billion annually to host economies — a figure that would rank the cohort, considered as an economic unit, as the world’s twenty-second largest economy. The United States accounts for approximately 18.1 million, or 44% of the global total. Median annual income is $85,000, with the average reaching $124,720; over 90% hold tertiary education, and Millennials constitute approximately 47% of the cohort. As of 2026, at least 41 countries operate dedicated visa programmes for digital nomads or remote work, formalising what was previously a regulatory grey zone. The cohort is no longer a marginal lifestyle category; it is a recognised economic class addressed by sovereign immigration policy. The available figures moreover understate the actual scale, since they cover predominantly digital nomads in the narrow sense and do not systematically include sedentary expatriates, cross-jurisdictional founders, and multi-resident investors who share the same structural compliance profile.

Geographic concentration. The cohort concentrates in identifiable hubs: Chiang Mai, Bali, and Lisbon as consolidated centres; Barcelona, Amsterdam, Mexico City, Dubai, and Tbilisi as more recent additions. A significant pattern is visible in the overlap with the Section II case studies. Lisbon sits in a Portugal that has avoided acute currency stress but has implemented increasingly restrictive fiscal measures on foreign residents. Bali sits in an Indonesia now in Phase 3 of the sequence. Chiang Mai sits in a Thailand with its own structured capital controls. Mexico City sits in a country with chronic peso vulnerability. The geographic intersection is not coincidence; cohort location decisions are driven by cost-of-living arbitrage, which is itself a function of relative currency weakness in the host jurisdiction.

The structural identity problem. The cohort’s defining financial characteristic, across the reports we have received, is the structural opacity of identity from the perspective of compliance systems. The typical operator presents a documentary configuration that compliance algorithms cannot resolve cleanly: citizenship in one jurisdiction, tax residency in a second for periods often exceeding a decade, banking relationships distributed across a third and a fourth, income earned in a fifth, and physical presence rotating across multiple additional jurisdictions within a single calendar year. Each element is individually legitimate. Their combination triggers automatic anomaly flags designed for cases of identity fraud, sanctions evasion, or tax arbitrage — categories in which the operator is not, in fact, situated.

The reports converge on a recurring pattern of friction. Account closures triggered by passport-residency discrepancies despite valid documentation of both. Tax documentation requests from historical citizenship jurisdictions where the operator has not been resident for ten or more years. Debit card revocations triggered within minutes of an address update, before any human review. Re-verification requirements imposed every six to twelve months on accounts that, by traditional banking standards, would have remained dormant from a compliance perspective for decades. The reports come from operators in distinct host jurisdictions — Indonesian residents with European passports, European residents in Portugal with non-EU income flows, Latin American residents with mixed dollar-peso banking, founders with company-base in Singapore and residence in the Emirates — but the structure of the friction is the same across all of them.

Why the cohort is a leading indicator. The conventional retail banking client encounters identity verification once, at account opening, and operates undisturbed for a multi-decade time horizon. The cross-jurisdictional operator encounters it continuously, because the operator’s lived identity exists outside the categories the compliance system was designed to process. This distinction is not stable across populations. As remote work normalises, as multiple citizenship becomes more common, as residence programmes proliferate, and as global mobility increases, the percentage of the global population whose identity profile resembles that of the cohort will grow. The cohort’s current experience is the modal experience of a substantially larger population within ten years.

The cohort is, in this sense, a leading indicator. The compliance friction it absorbs at the margin will become, by structural extension, friction absorbed at the median. The infrastructure decisions taken by these operators under pressure today — migration to self-custody, diversification across multiple exchange relationships, systematic avoidance of single-jurisdiction concentration — are not lifestyle preferences. They are operational responses to a regulatory architecture not yet designed for the population it must serve.

The next section examines the implication. If existing compliance infrastructure cannot accommodate the cohort’s identity profile, and if the cohort’s profile is becoming general rather than exceptional, then the institutions that have refused to adapt face an inversion of their own.

IV. The Inversion of Need

The conventional narrative that governed the relationship between Bitcoin and established financial institutions between 2017 and 2022 was one of asymmetric legitimation. Cryptocurrency, according to this discourse, would achieve durable adoption only insofar as it was endorsed by the traditional banking system, by regulated exchange infrastructure, and ultimately by the central monetary authorities of the largest economies. The arrival of a spot Bitcoin Exchange-Traded Fund product, in particular, was presented for nearly a decade as the necessary precondition for institutional capital deployment — an event awaited as a kind of structural baptism after which Bitcoin would be permitted to mature.

The sequence that has unfolded since January 2024 inverts this discourse. Bitcoin was not adopted because the traditional financial system chose to legitimise it. The traditional financial system was structurally forced to incorporate Bitcoin and its associated stablecoin layer because the underlying infrastructure grew to a scale at which non-participation imposes a greater institutional cost than participation.

We document the inversion across three observable vectors.

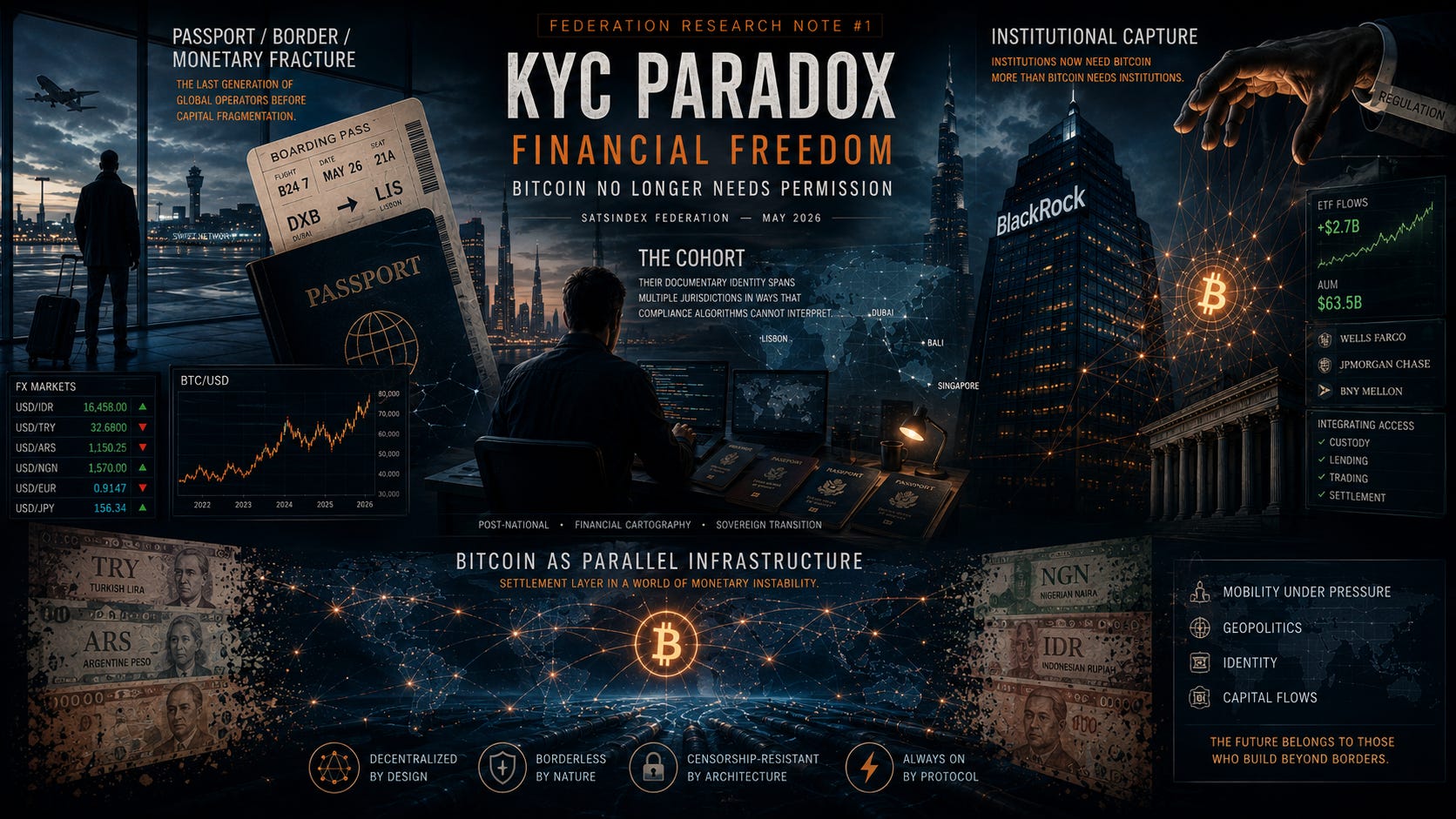

Vector A: Capture via ETF. BlackRock’s iShares Bitcoin Trust (IBIT) launched on January 11, 2024 and reached $20 billion in assets under management within 71 trading days. The prior holder of that velocity record, JPMorgan Equity Premium Income ETF, had required approximately 1,200 trading days to reach the same threshold — a seventeen-fold acceleration without precedent in the history of exchange-traded fund launches. By early May 2026, IBIT held approximately $63.5 billion in AUM, capturing roughly 63% of a total spot Bitcoin ETF category exceeding $100 billion. IBIT alone now holds over 806,700 Bitcoin, representing approximately 3.87% of the total Bitcoin supply that will ever exist. Wells Fargo, JPMorgan Chase, and Bank of New York Mellon have brought online lending desks accepting Bitcoin and Bitcoin ETF shares as Tier 1 collateral for US dollar credit lines. Bitcoin was not classified as a Tier 1 asset because regulators voted to grant it that status; it was so classified because the institutional bid on the asset, expressed through ETF flows, made the previous classification operationally untenable.

The data permit a more precise formulation. In Q1 2026 alone, IBIT registered $8.4 billion in net inflows during a quarter in which Bitcoin itself experienced a 25% drawdown — indicating that the bid is not driven by price momentum but by strategic allocation among institutional clients. Spot Bitcoin ETFs are now absorbing Bitcoin at a rate significantly exceeding daily mining production of approximately 450 BTC; IBIT has accumulated 21,814 BTC worth approximately $1.55 billion since February 24, 2026 alone. This is not adoption in the conventional sense of a sovereign decision to permit a new asset class. It is the asset class setting the terms of its own absorption.

Vector B: Substitution via stablecoin. A second vector operates beneath the ETF surface and is, in structural terms, of greater consequence. Tether’s holdings of US Treasury securities reached approximately $135 billion at end-2025, placing the stablecoin issuer in the position of seventeenth-largest holder of US government debt globally — above South Korea and immediately below Brazil. As of January 2026, USDT held approximately 63% of its reserves in Treasury bills, while USDC held approximately 32% in equivalent instruments. Total stablecoin market capitalisation exceeded $319 billion in April 2026, with industry projections placing the figure at $2 trillion by 2028.

The implication for sovereign debt markets is direct. While Chinese holdings of US Treasuries have declined from over $1 trillion to approximately $756 billion, stablecoin issuers have emerged as increasingly vital marginal buyers of US government debt — a development with material consequences for dollar dominance and interest rate transmission. The capacity of the US Treasury to finance its deficit at the margin has begun to depend on the continued growth of an infrastructure that, ten years ago, the same Treasury Department classified as a vehicle for money laundering. The Bank for International Settlements has now formally documented this transmission channel, finding that stablecoin flows compress short-maturity Treasury yields by 5-8 basis points during periods of bill scarcity — twice the baseline effect.

Vector C: Sovereign and corporate treasury adoption. As of May 11, 2026, Strategy (formerly MicroStrategy) held 818,869 Bitcoin — approximately 3.9% of the total supply that will ever exist — acquired at an average cost of $75,540 per coin for a total investment of approximately $61.8 billion. Acceleration has been sustained: in April 2026 alone, Strategy added 34,164 BTC in a single $2.54 billion purchase, bringing the position from 673,783 BTC at the start of January 2026 to over 818,000 in less than five months. The largest single institutional Bitcoin treasury position globally.

A distinct model has now emerged. On December 9, 2025, Twenty One Capital (NYSE: XXI) debuted as the first Bitcoin-native company listed on the New York Stock Exchange, via a business combination with Cantor Equity Partners. Majority-owned by Tether and Bitfinex, with SoftBank Group as a significant minority shareholder, the entity was launched with over 43,500 Bitcoin on its balance sheet — approximately $4 billion at launch, ranking it as the world’s third-largest public corporate holder. In April 2026, Tether Investments proposed a three-way merger between XXI, Strike (Jack Mallers’s Bitcoin financial services platform), and Elektron Energy (a mining operator controlling approximately 5% of Bitcoin’s global hashrate).

The structural difference from Strategy is significant. Strategy was originally an enterprise software company that adopted Bitcoin as a secondary treasury instrument. XXI is born as a vertically-integrated Bitcoin-native company: treasury, mining, payments, brokerage, and lending operated entirely in Bitcoin under a single public entity. El Salvador, whose sovereign reserves are examined in Section II.5, continue to expand within the constraints of the IMF agreement. Multiple corporate treasuries — Metaplanet in Japan, Semler Scientific in the United States, Méliuz in Brazil, and others — have replicated the strategy at smaller scale. The pattern is now sufficiently established to be modelled as a structural rather than experimental treasury approach.

The institutional position is no longer optional. BlackRock’s total assets under management reached $13.89 trillion in Q1 2026 — a record for the firm. Of $130 billion in total quarterly net inflows, over $132 billion entered through the iShares ETF division (with other divisions in compensating net outflow), and IBIT represents the single most successful product launch in the firm’s history. The world’s largest asset manager can no longer report quarterly earnings to its shareholders without reference to Bitcoin ETF inflows. The classification of this exposure as “alternative” has become a vestigial taxonomy; the exposure is now central to BlackRock’s growth narrative and its competitive position relative to Vanguard, State Street, and Fidelity.

The European Central Bank has begun to articulate structural concern openly. In May 2026, ECB President Christine Lagarde warned that large stablecoins such as Tether and USDC — collectively dominant in a market exceeding $310 billion — pose financial stability risks and could transmit stress to underlying asset markets during periods of turbulence. The warning is itself an admission. One does not warn against infrastructure one considers irrelevant. Lagarde’s intervention confirms that the ECB now considers stablecoin issuance as systemically significant at the level of central bank policy concern. This is not the language used to dismiss a marginal phenomenon; it is the language used to acknowledge a competitor.

The structural conclusion. The Bitcoin network operates identically with or without ETF approval, with or without banking custody, with or without sovereign endorsement. The protocol produces approximately one block every ten minutes regardless of regulatory environment. Institutions, by contrast, do not operate identically with or without Bitcoin. BlackRock’s competitive position, Wells Fargo’s collateral framework, the US Treasury’s marginal funding cost, and the ECB’s transmission mechanism are now structurally affected by their relationship to the Bitcoin and stablecoin layers. The asymmetry of dependence flows in the opposite direction to that assumed by the 2017-2022 narrative.

This is the inversion of need. Bitcoin did not require legitimation from existing institutions; it is the institutions that have, belatedly, begun to require participation in Bitcoin. The conventional framing — in which permissioned actors decide whether to admit a permissionless protocol — has been replaced by its inverse: a permissionless protocol whose growth has made non-permissioned access a competitive necessity for the permissioned actors themselves.

The implication for the cohort examined in Section III is now visible. The cross-jurisdictional operator who migrated to self-custody, diversification across multiple exchanges, and avoidance of single-jurisdiction concentration was not, as contemporary observation framed it, adopting a marginal lifestyle position. The operator was executing — out of necessity, ahead of schedule — the same structural migration that the institutional layer was subsequently forced to execute under competitive economic pressure. The cohort was, and remains, ahead.

V. Implications for the Cohort

The four preceding sections have established four propositions in sequence. First, that the compliance infrastructure imposed on cryptocurrency on-ramps between 2017 and 2026 has produced an inversion of the original promise of permissionless settlement, generating friction structurally greater than that experienced in traditional banking. Second, that emerging market currency crises now follow a recurring four-phase sequence in which crypto restrictions function as a political proxy for fiscal failures whose underlying causes lie elsewhere. Third, that two distinct counter-models — defensive in El Salvador, positional in Switzerland — have demonstrated that the pattern is a political choice rather than a structural necessity. Fourth, that the institutional layer, having spent a decade resisting the Bitcoin architecture, is now being absorbed into it under competitive economic pressure across three measurable vectors.

The cohort described in Section III sits at the intersection of all four propositions simultaneously. Its members face the compliance friction of Proposition One, operate predominantly within the emerging-market jurisdictions of Proposition Two, observe but do not control the policy choices of Proposition Three, and possess no equity participation in the institutional capture of Proposition Four. They are the population for which the inversion has the most direct operational consequences and the fewest institutional remedies. This concluding section addresses what follows from that position.

The structural insight. The cohort’s operational decisions of the past five years — diversification across multiple exchanges, migration toward self-custody, avoidance of single-jurisdiction concentration, maintenance of parallel banking and stablecoin rails — were not, when undertaken, articulated as a unified strategy. They emerged as reactions to discrete frictions: an account closure here, a frozen withdrawal there, a debit card revocation, a re-verification demand from a jurisdiction abandoned a decade prior. In aggregate, however, these reactions describe a coherent infrastructure: the operational architecture that the institutional layer is now belatedly adopting under the labels of digital asset custody, prime brokerage diversification, and treasury allocation.

The cohort, in other words, has been running in production for a decade the system that BlackRock, Strategy, Twenty One Capital, Wells Fargo, and JPMorgan have begun deploying in beta during the past twenty-four months. The asymmetry is significant. The institutions are deploying with capital, regulatory cover, and reputational protection. The cohort has been deploying without any of these. What the cohort possesses instead is operational experience accumulated under stress — the empirical knowledge of which patterns work, which fail, and which fail silently until the moment they matter.

Three operational implications follow.

First, the cohort’s infrastructure choices are no longer marginal. The pattern of holding stablecoins on regulated emerging-market exchanges for operational liquidity, Bitcoin in self-custody hardware for long-term preservation, and maintaining diversified fiat banking relationships across non-correlated jurisdictions is now identifiable as the prudent baseline configuration for any economic actor operating across multiple sovereignties. The institutional adoption of this configuration validates rather than displaces the cohort’s prior decisions. What appeared, in the contemporaneous framing, as paranoia about compliance risk now reads as accurate anticipation.

Second, the cohort’s risk exposure has shifted in character but not in magnitude. During the 2017-2024 period, the principal risk to a cross-jurisdictional operator was sudden infrastructure failure: an exchange closure, a bank freeze, a regulatory ban implemented over a weekend. That risk persists, particularly in jurisdictions entering Phase 3 of the emerging market sequence documented in Section II. However, a second-order risk has emerged. As institutional adoption deepens, the same regulatory frameworks designed to govern institutional access are being retrofitted onto retail and cross-jurisdictional access — Travel Rule implementation, OECD Crypto-Asset Reporting Framework rollout in 2026, jurisdictional residency verification at the exchange level. The cohort is now exposed not only to the abrupt failure of host-country infrastructure but also to the gradual institutional consolidation of the global compliance perimeter.

The implication is that infrastructure migration is not a one-time decision. The cohort that successfully exited a deteriorating emerging market exchange in 2021 is the same cohort now facing the inverse pressure: institutional consolidation that gradually narrows the available menu of non-custodial, low-friction options. The operational discipline required is not a single migration but ongoing recalibration of the rail composition as the regulatory environment evolves.

Third, the cohort possesses an underpriced asset: operational legitimacy. The institutional layer entering the Bitcoin and stablecoin architecture in 2024-2026 brings capital and regulatory standing but lacks operational maturity. Wells Fargo accepting Bitcoin ETF shares as Tier 1 collateral is not the same as Wells Fargo having processed Bitcoin custody transitions through a Nigerian Phase 4, an Argentine bank deposit freeze, or a Turkish lira stress event. The cohort has. This experiential capital is currently undermonetised. As the institutional layer expands its services to cohort-adjacent populations — high-net-worth individuals with multi-jurisdictional residency, expatriate professionals, founders operating across emerging markets — the demand for advisors, fund managers, and operational consultants with verified cross-jurisdictional crypto experience will rise. The cohort is positioned to supply that demand.

The closing observation. The article opened with a paradox: that the architecture designed to liberate the individual from intermediated permission has, in its implementation, generated intermediation more restrictive than what it was designed to replace. The paradox is real, but it is not the final state. It is a transition state.

The transition is from a system in which permissioned actors decide who may access the permissionless layer, to a system in which the permissionless layer determines which permissioned actors remain economically viable. The first phase of this transition — institutional capture of the on-ramps — is now substantially complete. The second phase — institutional dependence on the protocol itself — has begun and is documented in Section IV. The third phase, which extends beyond the temporal horizon of this analysis, will be the reconfiguration of monetary sovereignty itself around the architecture rather than against it.

The cohort exists, structurally, at the leading edge of this transition. Its members did not choose this position; they were placed there by the geographic, professional, and biographical decisions that organised their lives around jurisdictions whose monetary systems were the first to enter visible stress. What follows from this position is neither triumph nor vindication. What follows is responsibility — the operational discipline of continuing to maintain, refine, and document the infrastructure decisions that the rest of the global economy will, on a longer timeline, be required to make.

Bitcoin did not require permission to exist. It does not require legitimation to continue. The institutions have, belatedly, recognised this. The cohort recognised it earlier.

The Federation will continue to document this transition as it develops.

Notes and References

Section I — The Inversion

Estimates of the global population of location-independent operators: aggregate of Project Untethered (2026), MBO Partners State of Independence Report (2025), and Statista Digital Nomad Trends 2026.

On the cypherpunk genesis of the Bitcoin protocol: Hal Finney, “Reusable Proofs of Work” (2004); Nick Szabo, “Bit Gold” (2005); Satoshi Nakamoto, “Bitcoin: A Peer-to-Peer Electronic Cash System” (2008).

Section II — The Emerging Market Pattern

Turkey: Data on the lira, inflation, and crypto adoption from Chainalysis Geography of Cryptocurrency Report 2023 and 2024; Central Bank of the Republic of Turkey, Communiqué No. 31456, April 16, 2021; Capital Markets Board of Turkey, Law No. 7518, July 2024; BTC-TRY and USDT-TRY trading data from Kaiko Research and Binance public 2024 disclosures.

Argentina: Adoption and transactional volume data from Chainalysis Latin America Report 2024; BCRA Communication A7506, May 5, 2022; BCRA Resolution 2026-03, January 2026 (announcement); reporting from La Nación, Coindesk, Bitcoin Magazine, December 2025-January 2026.

Nigeria: Naira depreciation from Central Bank of Nigeria Statistical Bulletin 2023; statement attributing $26B to Binance from CBN Press Release, February 2024; analysis of crypto-parallel-market premium from BIS Working Paper No. 1158, “Crypto and the Naira Parallel Premium”, 2024.

Indonesia: Rupiah data May 2026 from Bank Indonesia official publications and Bloomberg; forex measures from BI Regulation No. 5/2026, May 6, 2026; presidential executive orders by Prabowo from Kantor Komunikasi Kepresidenan, May 2026.

Section II.5 — Counter-Examples

El Salvador: Ley Bitcoin, Decree No. 57, September 2021; IMF Stand-By Arrangement agreement, December 2024; sovereign BTC reserve statistics from the Salvadoran Bitcoin Office (Oficina del Bitcoin), January-April 2026, reported by BitcoinTreasuries.net and CoinGecko Treasuries; geothermal mining data from Volcano Energy reports 2024-2025.

Switzerland: CV VC Crypto Valley Top 50 Report 2026, published April 2026; FINMA Press Release on the BX Digital licence, March 2025; text of the Swiss DLT Act, in force August 2021; Cantonal Tax Office of Zug, 2016 communications on crypto acceptance for municipal taxes.

Section III — The Cohort

Demographic figures from Project Untethered Digital Nomad Statistics 2026; MBO Partners State of Independence in America 2025; Nomad List Insights Report Q1 2026; Statista Digital Nomad Trends 2026.

List of countries with digital nomad visa programmes from Citizen Remote, Visaway, and Henley Passport Index Mobility Report 2026.

Friction patterns documented through direct reports received by the SATSINDEX Federation, period April 2024-May 2026, from operators in Indonesia, Thailand, Vietnam, Portugal, Georgia, United Arab Emirates, Mexico, El Salvador (sample: ~120 reports; anonymised).

Section IV — The Inversion of Need

IBIT: AUM and holdings data from BlackRock Q1 2026 Earnings Report (April 15, 2026); AUM velocity analysis from Bloomberg ETF Research, 2024-2026; Tier 1 collateral from Wells Fargo, JPMorgan, BNY Mellon Q4 2025 policy updates.

Stablecoins and Treasuries: Tether Q4 2025 Reserves Attestation Report (BDO Italia); Circle USDC Reserves Report January 2026; ranking of foreign US Treasury holders from U.S. Department of Treasury TIC Report, last updated March 2026; BIS Bulletin No. 92, “Stablecoin Flows and Sovereign Debt Markets”, April 2026.

Strategy: SEC Form 8-K, multiple filings January-May 2026; Michael Saylor X/Twitter communications; tracking from BitcoinTreasuries.net; Q1 2026 Earnings Release (May 3, 2026).

Twenty One Capital (XXI): SEC S-4 filings November 2025; Business Wire press release December 8, 2025; NYSE listing announcement December 9, 2025; Cantor Fitzgerald and Tether Investments reporting and subsequent 2026 communications.

BlackRock: Q1 2026 Earnings Call transcript (April 15, 2026); iShares ETF division flows from BlackRock Institutional Investor Relations.

Christine Lagarde: ECB speech archive, May 2026 intervention at the Conference on Financial Stability (exact date varies by source; consult ECB.europa.eu speeches).

Section V — Implications for the Cohort

OECD Crypto-Asset Reporting Framework (CARF), 2026 implementation expected for OECD jurisdictions; final text published June 2023 with implementation timeline 2025-2027.

FATF Travel Rule (Recommendation 16), global implementation underway 2024-2026; regular updates from FATF.org.

Patterns of Bitcoin treasury adoption by Metaplanet (Japan), Semler Scientific (USA), Méliuz (Brazil): SEC and equivalent national filings 2024-2026.

Federation Research Note #1 — May 2026

SATSINDEX Federation

This document is distributed free of charge as part of the Federation editorial series. Its integral or partial reproduction is authorised subject to citation of the source. The views expressed do not constitute financial advice. For in-depth analysis on the topics introduced here, please refer to the volumes of the SATSINDEX Federation Research series.

The Federation is a collective of independent Bitcoin researchers and builders. I speak on its behalf. We don’t disclose membership — the work speaks for itself.

Paradosso KYC / Libertà Finanziaria — Bitcoin Non Chiede Più Permesso

Federation Research Note #1 - SATSINDEX Federation — Maggio 2026

Abstract

Documentiamo un paradosso strutturale al centro dell’infrastruttura degli asset digitali: mentre Bitcoin maturava da esperimento cypherpunk a livello di regolamento globale, il quadro regolatorio imposto sulle sue rampe d’accesso ha prodotto un esito inverso a quello del sistema bancario tradizionale. Un cliente bancario retail completa il Know-Your-Customer una sola volta e opera indisturbato per trent’anni. Un utente di exchange crittografico — particolarmente uno con profilo multi-giurisdizionale — affronta riverifica continua, flag algoritmici di anomalia, e chiusure unilaterali di conto con limitate possibilità di ricorso. Sosteniamo che questo non sia un difetto implementativo correggibile, ma una caratteristica architettonica del modo in cui i framework FATF Travel Rule e AML5/6 sono stati retrofittati su un’architettura per cui non erano stati progettati. Osserviamo inoltre che le crisi valutarie dei mercati emergenti — lira turca 2018-2024, peso argentino 2019-2026, naira nigeriana 2023, e ora i minimi storici 2026 della rupia indonesiana — hanno prodotto uno schema ricorrente: controlli sui capitali applicati prima alle rampe crypto, poi ai cittadini. L’implicazione è strutturale. La self-custody di Bitcoin non è più una preferenza ideologica; è diventata l’unica infrastruttura di regolamento durabile per operatori le cui vite non si mappano in modo pulito sugli schemi di compliance mono-giurisdizionali.

I. L’Inversione

Un paradosso significativo giace irrisolto alle fondamenta dell’economia delle criptovalute. Si considerino due clienti del sistema finanziario.

Il primo apre un conto bancario retail nel 1995. Presenta un passaporto, una bolletta, e un codice fiscale. Il conto rimane operativo, senza ulteriore verifica d’identità, per i successivi trent’anni. Cambia indirizzo due volte, apre conti aggiuntivi, esegue bonifici internazionali. La banca non richiede documentazione ulteriore. La relazione è durabile, asimmetrica, e strutturalmente stabile.

Il secondo apre un conto su un exchange di criptovalute nel 2017. Presenta un passaporto, un selfie, e una prova di residenza. Entro il 2026 ha completato la riverifica tre volte. Un exchange ha chiuso il suo conto citando una discrepanza di residenza tra passaporto e indirizzo dichiarato. Un secondo ha congelato i prelievi in attesa di documenti fiscali da una giurisdizione in cui non risiede da oltre un decennio. Una carta di debito emessa da un terzo è stata revocata un minuto dopo l’aggiornamento dell’indirizzo registrato, con il flag algoritmico attivato prima di qualsiasi revisione umana.

Questi non sono casi limite. Abbiamo osservato questo schema attraverso una coorte misurabile: residenti di lungo termine in mercati emergenti — Bali, Lisbona, Tbilisi, Dubai, Città del Messico — la cui identità documentale spazia su giurisdizioni multiple in modi che gli algoritmi di compliance non riescono a interpretare. Le stime collocano questa popolazione a oltre 40 milioni globalmente (digital nomad in senso stretto, expat stanziali, founder cross-giurisdizionali, investitori multi-residenti), in crescita a tassi annui a doppia cifra.

Il paradosso è l’inversione. La tesi originaria di Bitcoin — articolata da Hal Finney, Nick Szabo, e dal corpus cypherpunk da cui il protocollo è emerso — era che il regolamento crittografico distribuito avrebbe liberato l’individuo dal permesso intermediato. L’utente non avrebbe dovuto chiedere accesso a una controparte per disporre del proprio capitale. Era questa la promessa originaria della sovranità finanziaria, ed è stata tecnicamente consegnata nel 2009.

Eppure quello che è arrivato tra il 2009 e il 2026 non è stata la dissoluzione dell’accesso permissionato, ma la sua intensificazione. L’architettura che avrebbe dovuto rendere obsoleto il sistema bancario ha, paradossalmente, generato un sistema parallelo di intermediazione più restrittivo di quello che era stato progettato per sostituire. Una banca tradizionale non richiede a un cliente di giustificare la propria residenza annualmente. Un exchange di criptovalute oggi sì, spesso trimestralmente, e con minore possibilità di ricorso quando l’algoritmo non concorda con la realtà umana della sua vita.

È questo il problema strutturale che esaminiamo. E sosteniamo che non sia Bitcoin a richiedere legittimazione dalle istituzioni esistenti. Sono le istituzioni che hanno, tardivamente, cominciato a richiedere Bitcoin.

II. Il Pattern dei Mercati Emergenti: Lira, Peso, Naira, Rupia

Una sequenza ricorrente è ora osservabile attraverso quattro grandi crisi valutarie dei mercati emergenti dell’ultimo decennio. La compressione è sufficientemente marcata da non poter essere trattata come una coincidenza di eventi indipendenti, ma come un pattern comportamentale stabile degli stati sotto stress monetario. La sequenza si svolge in quattro fasi.

Fase 1. Una valuta fiat entra in deprezzamento sostenuto contro il dollaro statunitense, guidata da una combinazione di squilibrio fiscale, declino delle riserve, deflussi di capitale, e perdita di credibilità della banca centrale.

Fase 2. La popolazione adotta i cripto-asset — prevalentemente stablecoin per la preservazione quotidiana, Bitcoin per la ricchezza di lungo termine — come infrastruttura monetaria parallela al di fuori del sistema domestico in deprezzamento.

Fase 3. Lo stato, osservando l’adozione, attribuisce una quota non trascurabile della debolezza valutaria all’esistenza stessa delle rampe crypto. L’attribuzione può essere tecnicamente scorretta ma è politicamente funzionale: identifica un bersaglio diverso dal regime fiscale sottostante.

Fase 4. Lo stato impone restrizioni sull’infrastruttura crypto — licensing degli exchange, implementazione della Travel Rule, negazione di accesso bancario, arresto di executive, o divieti diretti sulle rampe d’ingresso — frequentemente accompagnate da controlli sui capitali più ampi applicati alla popolazione.

Esaminiamo quattro casi.

Turchia, 2018-2024. La lira turca ha perso circa il 60% del proprio valore contro il dollaro statunitense tra il 2021 e il 2023, con l’inflazione che ha raggiunto un picco dell’85,5%. L’adozione crypto è salita dal 14% della popolazione nel 2021 al 34% entro il 2023. In aprile 2021, la Banca Centrale della Repubblica di Turchia ha vietato l’uso dei cripto-asset come mezzo di pagamento. In luglio 2024, la legge sui mercati dei capitali emendata ha introdotto licensing obbligatorio per i Crypto Asset Service Provider, con commissioni annuali fissate al 2% del reddito da trading. La Travel Rule è stata pienamente implementata in febbraio 2025, richiedendo dettagli verificati del mittente per transazioni superiori a circa 425 dollari. L’inasprimento regolatorio non ha invertito l’adozione. Il volume di trading BTC-TRY è cresciuto di oltre l’800% dal 2021. USDT-TRY è diventata, con oltre 22 miliardi di dollari nel 2024, la singola coppia di trading più grande su Binance a livello globale.

Argentina, 2019-2026. L’inflazione a tre cifre, gli stringenti controlli sui capitali, e la sfiducia fondamentale nel peso hanno portato l’adozione crypto a una leadership grassroots globale. Tra luglio 2023 e giugno 2024 il paese ha ricevuto circa 91 miliardi di dollari in volume di transazioni on-chain, con oltre il 60% che ha coinvolto stablecoin. La Banco Central de la República Argentina ha proibito alle banche domestiche di offrire servizi crypto ai clienti nel maggio 2022 tramite la Communication A7506, una misura interpretata dagli osservatori del settore come motivata meno dalla protezione del consumatore che da un tentativo di contenere i flussi dollar-substitute. In gennaio 2026, sotto l’amministrazione Milei, la BCRA ha annunciato la Resolution 2026-03 che autorizza nuovamente i servizi crypto bancari, con rollout operativo previsto per aprile 2026 — Banco Galicia, BBVA Argentina, e Santander Argentina come first movers. Il ciclo dall’imposizione alla revoca si è chiuso in quattro anni esatti, anche se al momento della pubblicazione di questa Research Note (maggio 2026) la verifica diretta dell’effettiva partenza dei servizi bancari è ancora in corso. L’analisi del pattern in quattro fasi non dipende dall’esecuzione operativa nei tempi annunciati: anche un ritardo di qualche mese non altera il fatto che l’Argentina ha completato il ciclo politico dalla restrizione alla revoca, esattamente come la sequenza prevede.

Nigeria, 2023-2024. La naira si è deprezzata da NGN 462 per dollaro il 31 maggio 2023 a NGN 822 entro il 24 giugno, stabilizzandosi brevemente prima di scivolare a NGN 905 in dicembre. In febbraio 2024, la Banca Centrale della Nigeria ha attribuito 26 miliardi di dollari di flussi “non tracciabili” alle operazioni di Binance Nigeria durante il 2023. L’accesso web agli exchange crypto è stato bloccato, e due executive di Binance — incluso il responsabile della compliance per i crimini finanziari — sono stati detenuti mentre visitavano il paese per discutere la questione. Il 7 marzo 2024, Binance ha rimosso completamente la naira dalla propria piattaforma, incluso lo strumento auto-invest e Binance Pay. Uno dei dirigenti detenuti, un ex agente speciale dell’Internal Revenue Service statunitense, è rimasto in custodia per mesi. L’analisi empirica post-evento indica che le azioni non hanno avuto effetto materiale sul premio valutario sottostante: il differenziale crypto-mercato parallelo non ha risposto in modo significativo alla discontinuazione di Binance, e l’aggiustamento del tasso ufficiale di giugno 2023 aveva già assorbito la maggior parte dello spread indipendentemente da qualsiasi azione crypto.

Indonesia, 2026. La rupia ha raggiunto nuovi minimi storici di circa 17.500 per dollaro in maggio 2026, superando il picco di deprezzamento della Crisi Finanziaria Asiatica del 1997-98 in termini nominali. Il 6 maggio 2026, Bank Indonesia ha inasprito le regole sugli acquisti cash di valuta estera, riducendo il cap senza documentazione da 50.000 a 25.000 dollari. Il Presidente Prabowo ha approvato sette misure aggiuntive, incluso il requisito che gli esportatori di risorse detengano il 50% dei proventi forex nelle banche domestiche dal 1° giugno. La risposta specifica al settore crypto non è ancora visibile, ma la configurazione — riserve in calo, valuta ai minimi storici, controlli sui capitali applicati ai cittadini — colloca l’Indonesia in Fase 3 della sequenza. Il tasso base storico suggerisce che le misure di Fase 4 mirate alle rampe d’ingresso crypto siano probabili entro dodici-diciotto mesi.

Dal confronto seguono due osservazioni analitiche.

Primo, il timing dell’azione statale è costantemente in ritardo. Ciascun intervento viene intrapreso dopo che un’adozione cittadina sostanziale è già avvenuta, in un punto in cui restringere la rampa d’ingresso colpisce materialmente i risparmiatori ordinari più dello speculatore marginale. I casi nigeriano e turco mostrano entrambi che l’adozione sopravvive alle restrizioni; ciò che muore è la legittimità del canale formale.

Secondo, l’evidenza empirica che l’adozione crypto causi il deprezzamento valutario è debole. In Nigeria, l’aggiustamento del tasso ufficiale ha chiuso 59 punti percentuali di premio; la discontinuazione di Binance ne ha chiusi zero. Il deprezzamento è strutturale, originato in condizioni fiscali e monetarie. Il settore crypto è un termometro, non una causa. L’azione statale contro il termometro lascia la temperatura invariata.

Queste due osservazioni insieme producono la conclusione strategica: un operatore residente in qualsiasi giurisdizione in avvicinamento alla Fase 1 non può fare affidamento sul fatto che l’infrastruttura locale delle rampe d’ingresso rimanga stabile attraverso le Fasi 3 e 4. L’infrastruttura può continuare a esistere, ma le condizioni di accesso — scope del KYC, limiti di prelievo, integrazione bancaria, libertà degli executive — sono probabilmente destinate a deteriorarsi su un orizzonte temporale misurato in mesi, non in anni.

II.5 I Controesempi: Due Modelli di Adozione Proattiva

Prima di passare alla popolazione colpita, due casi interrompono il pattern e meritano attenzione per ciò che dimostrano strutturalmente: la sequenza in quattro fasi non è una legge di natura, ma una scelta politica. Due controesempi distinti sono ora osservabili.

Modello A: L’inversione dei mercati emergenti. In settembre 2021, El Salvador è diventato il primo stato sovrano ad adottare Bitcoin come moneta a corso legale, invertendo la sequenza standard per cui una valuta sotto stress innesca restrizioni sulle crypto. Il governo salvadoregno ha incorporato Bitcoin nell’architettura monetaria del paese come asset di riserva strategica, precedendo anziché reagire all’ondata di stress valutario dei mercati emergenti che ha definito i cinque anni successivi. L’esperimento non è stato né semplice né incontestato. La valutazione del FMI del 2025 ha concluso che l’adozione di Bitcoin non aveva prodotto miglioramenti visibili nell’inclusione finanziaria. Un accordo di dicembre 2024 con il FMI ha richiesto a El Salvador di emendare la Bitcoin Law: lo status di corso legale è stato qualificato, l’accettazione del settore privato è stata resa volontaria anziché obbligatoria, e le obbligazioni fiscali sono state ristrette ai pagamenti in dollari statunitensi. Le riserve nazionali di Bitcoin hanno nondimeno continuato a crescere, raggiungendo oltre 7.500 BTC ad aprile 2026 — circa 7,4 volte la posizione di metà 2022 — con acquisti mantenuti tramite profitti reinvestiti e mining geotermico nazionale (circa 474 BTC prodotti direttamente dal 2021) anziché fondi pubblici, un compromesso che, secondo le stesse dichiarazioni del FMI, rimane tecnicamente entro i termini dell’accordo. Il presidente Bukele ha riaffermato la strategia di acquisto giornaliero ed escluso pubblicamente vendite della posizione, posizionando l’asset come riserva strategica di lungo termine.

Modello B: Il posizionamento delle giurisdizioni stabili. La Svizzera ha perseguito un’inversione di carattere diverso. Anziché rispondere a uno stress monetario — che la Svizzera non ha sperimentato — la Confederazione si è posizionata proattivamente come la giurisdizione legalmente più coerente al mondo per gli asset digitali. Il cantone di Zugo ha iniziato ad accettare Bitcoin ed Ether per il pagamento delle tasse e dei servizi municipali nel 2016, fino a 100.000 franchi svizzeri all’anno, diventando la prima giurisdizione al mondo a riconoscere le crypto come mezzo di pagamento pubblico. Il Distributed Ledger Technology (DLT) Act, in vigore da agosto 2021, non ha creato un regime crypto parallelo; ha integrato gli asset blockchain-based nel diritto finanziario e patrimoniale esistente, fornendo regole chiare sull’insolvenza per la custodia crypto e la segregazione degli asset dei clienti in caso di fallimento del custode. In marzo 2025, BX Digital ha ricevuto la prima licenza al mondo come DLT trading venue dalla FINMA, abilitando il trading multilaterale regolamentato di titoli tokenizzati regolati in franchi svizzeri attraverso l’infrastruttura nazionale di clearing. Ad aprile 2026, 1.766 aziende focalizzate su blockchain e DLT operano tra Svizzera e Liechtenstein — una crescita del 134% dal 2020, con CAGR del 18,8%. Le prime 50 aziende svizzere del settore esprimono una capitalizzazione combinata di 467 miliardi di dollari, e la Confederazione ha attratto il 47% di tutto il venture capital blockchain europeo nel 2025, posizionandosi come centro di gravità del finanziamento blockchain continentale.

I due modelli differiscono nella motivazione e nell’esecuzione. L’adozione di El Salvador è difensiva: una piccola economia dollarizzata che cerca opzionalità monetaria al di fuori del sistema del dollaro. L’adozione svizzera è posizionale: una giurisdizione stabile e ricca di capitale che estende il proprio ruolo consolidato di infrastruttura finanziaria neutrale nel layer degli asset digitali. Ciò che li unisce è il punto strutturale sottostante. Il pattern in quattro fasi di stress, adozione, attribuzione, e restrizione non è l’unica risposta disponibile. Uno stato sovrano può scegliere di entrare nel layer Bitcoin costruttivamente, sia come strategia di tesoreria sia come ospite di infrastruttura regolamentata. Se tali inversioni si dimostreranno durature, scalabili, o contagiose rimane una questione aperta. Ciò che hanno già stabilito è che il percorso dallo stress valutario al controllo dei capitali via restrizione crypto è un percorso scelto, non inevitabile.

III. La Coorte: Operatori Cross-Giurisdizionali

Il pattern in quattro fasi ha vittime identificabili. Le più visibili sono i cittadini locali i cui risparmi sono erosi dal deprezzamento e il cui accesso ad alternative denominate in dollari è poi ristretto da controlli sui capitali. Ma una seconda popolazione, meno esaminata, siede all’intersezione di ogni fase della sequenza: residenti stranieri di lungo termine le cui vite si sono organizzate attorno alle stesse giurisdizioni di mercato emergente che ora entrano in stress monetario.

Utilizziamo il termine “coorte” nel suo senso tecnico-osservazionale: un gruppo identificabile di individui che condividono una configurazione strutturale comune, indipendentemente da stile di vita o età. La coorte include almeno quattro sottocategorie sovrapposte: i digital nomad in senso stretto (lavoratori remoti che ruotano tra molteplici giurisdizioni nel corso di un anno solare); gli expat stanziali di lungo termine (cittadini di un paese che hanno stabilito residenza permanente in un altro per cinque, dieci, o vent’anni); i founder e professionisti cross-giurisdizionali (operatori con company, fatturazione, e banking distribuiti su più sovranità simultaneamente); e gli investitori multi-residenti (individui ad alto patrimonio netto con strutture fiscali e residenziali in giurisdizioni multiple per ragioni di ottimizzazione o sicurezza). Le quattro sottocategorie differiscono nelle motivazioni e nello stile di vita ma condividono il tratto strutturale che le rende oggetto di questa analisi: la loro identità documentale spazia su molteplici giurisdizioni in modi che gli algoritmi di compliance contemporanei non riescono a interpretare in modo univoco.

La Federazione ha ricevuto segnalazioni ricorrenti da questa popolazione attraverso molteplici giurisdizioni — incluse Indonesia, Thailandia, Vietnam, Messico, Portogallo, Georgia, Emirati Arabi Uniti, e El Salvador stessa — e i pattern sono sufficientemente coerenti da giustificare il trattamento come una singola coorte osservabile.

Scala e demografia. Le stime collocano la popolazione globale dei digital nomad e dei professionisti location-independent a circa 43 milioni nel 2026, contribuendo aggregatamente 940 miliardi di dollari annui alle economie ospitanti — una cifra che classificherebbe la coorte, considerata come unità economica, come la ventiduesima economia più grande al mondo. Gli Stati Uniti rappresentano circa 18,1 milioni, ovvero il 44% del totale globale. Il reddito annuo mediano è 85.000 dollari, con la media che raggiunge 124.720 dollari; oltre il 90% possiede istruzione terziaria, e i Millennial rappresentano circa il 47% della coorte. Al 2026, almeno 41 paesi gestiscono programmi di visto dedicati per digital nomad o lavoro remoto, formalizzando ciò che in precedenza era una zona grigia regolatoria. La coorte non è più una categoria di lifestyle marginale; è una classe economica riconosciuta affrontata dalla politica sovrana sull’immigrazione. Le cifre disponibili sottostimano peraltro la dimensione effettiva, poiché coprono prevalentemente i digital nomad in senso stretto e non includono in modo sistematico gli expat stanziali, i founder cross-giurisdizionali, e gli investitori multi-residenti che condividono lo stesso profilo strutturale di compliance.

Concentrazione geografica. La coorte si concentra in hub identificabili: Chiang Mai, Bali, e Lisbona come centri consolidati; Barcellona, Amsterdam, Città del Messico, Dubai, e Tbilisi come aggiunte più recenti. Un pattern significativo è visibile nella sovrapposizione con i casi studio della Sezione II. Lisbona sta in un Portogallo che ha evitato uno stress valutario acuto ma ha implementato misure fiscali sempre più restrittive sui residenti stranieri. Bali sta nell’Indonesia ora in Fase 3 della sequenza. Chiang Mai sta in una Thailandia con i propri controlli sui capitali strutturati. Città del Messico sta in un paese con vulnerabilità cronica del peso. L’intersezione geografica non è coincidenza; le decisioni di localizzazione della coorte sono guidate dall’arbitraggio sul costo della vita, che è esso stesso una funzione della relativa debolezza valutaria nella giurisdizione ospitante.

Il problema strutturale dell’identità. La caratteristica finanziaria definitoria della coorte, attraverso le segnalazioni che abbiamo ricevuto, è l’opacità strutturale dell’identità dalla prospettiva dei sistemi di compliance. L’operatore tipico presenta una configurazione documentale che gli algoritmi di compliance non riescono a risolvere in modo pulito: cittadinanza in una giurisdizione, residenza fiscale in una seconda per periodi spesso superiori al decennio, relazioni bancarie distribuite su una terza e una quarta, reddito guadagnato in una quinta, e presenza fisica che ruota su molteplici giurisdizioni aggiuntive entro un singolo anno solare. Ciascun elemento è individualmente legittimo. La loro combinazione innesca flag automatici di anomalia progettati per casi di frode d’identità, evasione delle sanzioni, o arbitraggio fiscale — categorie nelle quali l’operatore non si trova, in realtà, collocato.

Le segnalazioni convergono su un pattern ricorrente di frizione. Chiusure di conto innescate da discrepanze passaporto-residenza nonostante la documentazione valida di entrambi. Richieste di documentazione fiscale da giurisdizioni di cittadinanza storica in cui l’operatore non è residente da dieci o più anni. Revoche di carte di debito innescate entro minuti dall’aggiornamento dell’indirizzo, prima di qualsiasi revisione umana. Requisiti di riverifica imposti ogni sei-dodici mesi su conti che, secondo gli standard del banking tradizionale, sarebbero rimasti dormienti dalla prospettiva della compliance per decenni. Le segnalazioni provengono da operatori in giurisdizioni ospitanti distinte — residenti indonesiani con passaporti europei, residenti europei in Portogallo con flussi di reddito extra-UE, residenti latinoamericani con banking misto in dollari e peso, founder con company-base in Singapore e residenza in Emirati — ma la struttura della frizione è la stessa attraverso tutti loro.

Perché la coorte è un indicatore anticipatore. Il cliente bancario retail convenzionale incontra la verifica d’identità una volta, all’apertura del conto, e opera indisturbato per un orizzonte di durata pluridecennale. L’operatore cross-giurisdizionale la incontra continuamente, perché l’identità vissuta dell’operatore esiste al di fuori delle categorie che il sistema di compliance è stato progettato per processare. Questa distinzione non è stabile attraverso le popolazioni. Mentre il lavoro remoto si normalizza, mentre la cittadinanza multipla diventa più comune, mentre i programmi di residenza proliferano, e mentre la mobilità globale aumenta, la percentuale della popolazione globale il cui profilo identitario assomiglia a quello della coorte crescerà. L’esperienza odierna della coorte è l’esperienza modale di una popolazione sostanzialmente più ampia entro dieci anni.

La coorte è, in questo senso, un indicatore anticipatore. La frizione di compliance che assorbe al margine diventerà, per estensione strutturale, frizione assorbita alla mediana. Le decisioni infrastrutturali prese da questi operatori sotto pressione oggi — la migrazione verso la self-custody, la diversificazione attraverso molteplici relazioni con exchange, l’evitamento sistematico della concentrazione su singola giurisdizione — non sono preferenze di lifestyle. Sono risposte operative a un’architettura regolatoria che non è stata ancora progettata per la popolazione che deve servire.

La sezione successiva esamina l’implicazione. Se l’infrastruttura di compliance esistente non può accogliere il profilo identitario della coorte, e se il profilo della coorte sta diventando generale anziché eccezionale, allora le istituzioni che hanno rifiutato di adattarsi affrontano un’inversione propria.

IV. L’Inversione della Necessità

La narrazione convenzionale che ha governato il rapporto tra Bitcoin e le istituzioni finanziarie consolidate tra il 2017 e il 2022 era quella di una legittimazione asimmetrica. La criptovaluta, secondo questo discorso, avrebbe raggiunto un’adozione durabile solo nella misura in cui fosse stata avallata dal sistema bancario tradizionale, dall’infrastruttura di scambio regolamentata, e in ultima istanza dalle autorità monetarie centrali delle più grandi economie. L’arrivo di un prodotto Exchange-Traded Fund spot su Bitcoin, in particolare, è stato presentato per quasi un decennio come la precondizione necessaria per il dispiegamento del capitale istituzionale — un evento atteso come una sorta di battesimo strutturale dopo il quale a Bitcoin sarebbe stato permesso di maturare.

La sequenza che si è svolta da gennaio 2024 inverte questo discorso. Bitcoin non è stato adottato perché il sistema finanziario tradizionale ha scelto di legittimarlo. Il sistema finanziario tradizionale è stato strutturalmente costretto a incorporare Bitcoin e il suo layer di stablecoin associato perché l’infrastruttura sottostante è cresciuta a una scala in cui la non-partecipazione impone un costo istituzionale maggiore della partecipazione.

Documentiamo l’inversione attraverso tre vettori osservabili.

Vettore A: La cattura via ETF. L’iShares Bitcoin Trust (IBIT) di BlackRock è stato lanciato l’11 gennaio 2024 e ha raggiunto i 20 miliardi di dollari in asset under management entro 71 giorni di contrattazione. Il precedente detentore di quel record di velocità, il JPMorgan Equity Premium Income ETF, aveva richiesto circa 1.200 giorni di contrattazione per raggiungere la stessa soglia — un’accelerazione di diciassette volte che non ha precedenti nella storia dei lanci di exchange-traded fund. Entro inizio maggio 2026, IBIT deteneva circa 63,5 miliardi di dollari in AUM, catturando approssimativamente il 63% di una categoria totale spot Bitcoin ETF che supera i 100 miliardi di dollari. IBIT da solo detiene ora oltre 806.700 Bitcoin, rappresentando circa il 3,87% della supply totale di Bitcoin che esisterà mai. Wells Fargo, JPMorgan Chase, e Bank of New York Mellon hanno reso operativi i desk di lending che accettano Bitcoin e azioni di ETF Bitcoin come collaterale Tier 1 per linee di credito in dollari statunitensi. Bitcoin non è stato classificato come asset Tier 1 perché i regolatori hanno votato per concedergli quello status; è stato così classificato perché il bid istituzionale sull’asset, espresso attraverso i flussi ETF, ha reso la classificazione precedente operativamente insostenibile.

I dati permettono una formulazione più precisa. Solo nel primo trimestre del 2026, IBIT ha registrato 8,4 miliardi di dollari in afflussi netti durante un trimestre in cui Bitcoin stesso ha sperimentato un drawdown del 25% — indicando che il bid non è guidato dal momentum di prezzo ma da allocazione strategica tra i clienti istituzionali. Gli ETF Bitcoin spot stanno ora assorbendo Bitcoin a un tasso significativamente superiore alla produzione giornaliera del mining di circa 450 BTC; IBIT ha accumulato 21.814 BTC del valore di circa 1,55 miliardi di dollari solo dal 24 febbraio 2026. Questa non è adozione nel senso convenzionale di una decisione sovrana di permettere una nuova asset class. È l’asset class che stabilisce le condizioni del proprio assorbimento.

Vettore B: La sostituzione via stablecoin. Un secondo vettore opera sotto la superficie ETF ed è, in termini strutturali, di conseguenza maggiore. Le partecipazioni di Tether in titoli del Tesoro statunitense hanno raggiunto circa 135 miliardi di dollari a fine 2025, collocando l’emittente di stablecoin nella posizione di diciassettesimo detentore mondiale di debito governativo statunitense — sopra la Corea del Sud e immediatamente sotto il Brasile. A gennaio 2026, USDT deteneva circa il 63% delle proprie riserve in Treasury bill, mentre USDC ne deteneva circa il 32% in strumenti equivalenti. La capitalizzazione totale del mercato delle stablecoin ha superato i 319 miliardi di dollari in aprile 2026, con proiezioni di settore che collocano la cifra a 2 trilioni di dollari entro il 2028.

L’implicazione per i mercati del debito sovrano è diretta. Mentre le partecipazioni cinesi in Treasury statunitensi sono diminuite da oltre 1 trilione di dollari a circa 756 miliardi, gli emittenti di stablecoin sono emersi come acquirenti marginali sempre più vitali del debito governativo statunitense — uno sviluppo con conseguenze materiali per il dominio del dollaro e per la trasmissione dei tassi di interesse. La capacità del Tesoro statunitense di finanziare il proprio deficit al margine ha cominciato a dipendere dalla crescita continua di un’infrastruttura che, dieci anni fa, lo stesso Dipartimento del Tesoro classificava come veicolo per il riciclaggio di denaro. La Banca dei Regolamenti Internazionali ha ora formalmente documentato questo canale di trasmissione, trovando che i flussi delle stablecoin comprimono i rendimenti dei Treasury a breve scadenza di 5-8 punti base durante periodi di scarsità di bill — il doppio dell’effetto baseline.

Vettore C: Adozione di tesoreria sovrana e corporate. All’11 maggio 2026, Strategy (precedentemente MicroStrategy) deteneva 818.869 Bitcoin — circa il 3,9% della supply totale che esisterà mai — acquisiti a un costo medio di 75.540 dollari per moneta per un investimento totale di circa 61,8 miliardi di dollari. L’accelerazione è stata sostenuta: nel solo aprile 2026, Strategy ha aggiunto 34.164 BTC in un singolo acquisto da 2,54 miliardi di dollari, portando la posizione da 673.783 BTC di inizio gennaio 2026 a oltre 818.000 in meno di cinque mesi. La più grande posizione di tesoreria Bitcoin istituzionale singola a livello globale.

Un modello distinto è ora emerso. Il 9 dicembre 2025, Twenty One Capital (NYSE: XXI) ha debuttato come prima società Bitcoin-native quotata al New York Stock Exchange, attraverso una business combination con Cantor Equity Partners. Maggioritariamente posseduta da Tether e Bitfinex, con SoftBank Group come azionista di minoranza significativo, l’entità è stata lanciata con oltre 43.500 bitcoin nel proprio bilancio — circa 4 miliardi di dollari al lancio, classificandola come terzo detentore corporate pubblico al mondo. In aprile 2026, Tether Investments ha proposto una fusione a tre vie tra XXI, Strike (la piattaforma di servizi finanziari Bitcoin di Jack Mallers), ed Elektron Energy (operatore mining controllante approssimativamente il 5% dell’hashrate globale di Bitcoin).

La differenza strutturale rispetto a Strategy è significativa. Strategy era originariamente una società di software aziendale che aveva adottato Bitcoin come strumento di tesoreria secondario. XXI nasce come società Bitcoin-native verticalmente integrata: tesoreria, mining, pagamenti, brokerage, e lending operati interamente in Bitcoin sotto una singola entità pubblica. El Salvador, le cui riserve sovrane sono esaminate nella Sezione II.5, continuano a espandersi nei vincoli dell’accordo con il FMI. Molteplici tesorerie corporate — Metaplanet in Giappone, Semler Scientific negli Stati Uniti, Méliuz in Brasile, e altre — hanno replicato la strategia a scala minore. Il pattern è ora sufficientemente stabilito da essere modellizzato come approccio di tesoreria strutturale piuttosto che sperimentale.

La posizione istituzionale non è più opzionale. Gli asset totali sotto gestione di BlackRock hanno raggiunto i 13,89 trilioni di dollari nel primo trimestre del 2026 — un record per la società. Dei 130 miliardi di dollari in afflussi netti trimestrali totali, oltre 132 miliardi sono entrati attraverso la divisione iShares ETF (con altre divisioni in deflusso netto compensatorio), e IBIT rappresenta il singolo lancio di prodotto di maggior successo nella storia dell’azienda. Il più grande asset manager al mondo non può più riportare gli utili trimestrali ai propri azionisti senza fare riferimento agli afflussi degli ETF Bitcoin. La classificazione di questa esposizione come “alternativa” è diventata una tassonomia vestigiale; l’esposizione è ora centrale nella narrativa di crescita di BlackRock e nella sua posizione competitiva rispetto a Vanguard, State Street, e Fidelity.

La Banca Centrale Europea ha cominciato ad articolare apertamente la preoccupazione strutturale. In maggio 2026, la Presidente della BCE Christine Lagarde ha avvertito che le grandi stablecoin come Tether e USDC — collettivamente dominanti un mercato che supera i 310 miliardi di dollari — pongono rischi di stabilità finanziaria e potrebbero trasmettere stress ai mercati degli asset sottostanti durante periodi di turbolenza. L’avvertimento è esso stesso un’ammissione. Non si avverte contro un’infrastruttura che si considera irrilevante. L’intervento di Lagarde conferma che la BCE ora considera l’emissione di stablecoin come sistematicamente significativa al livello della preoccupazione di politica della banca centrale. Questo non è il linguaggio usato per liquidare un fenomeno marginale; è il linguaggio usato per riconoscere un concorrente.